作家:石晗旭

裁剪:余源

不念念作念泡泡玛特第二的52TOYS,长久没能摘掉这顶帽子。

凭证灼识征询统计,以客岁的GMV揣度,52TOYS在中国IP玩物公司中位列第三。不外若按完竣值揣度,其份额仅是第别称泡泡玛特的约极度之一,二者中间还隔着个本年1月刚上市的布鲁可。

更进击的是,同处一个赛说念中,泡泡玛特素有“塑料茅台”之誉,客岁130亿元营收下,净利润作念到了33亿多元;而52TOYS却连发愤钱齐赚得重荷,客岁营收6亿多元的情况下,净亏了1.22亿元,经调养净利润也不外约3200万元。

从用户体感上来看,当泡泡玛特靠着MOLLY、LABUBU、CRYBABY等一个个风景级IP,让东说念主从看不懂到大受飘荡、市值站上3500亿港元时,坐拥35个自有IP、80个授权IP的52TOYS却并莫得一个能令东说念主一旦天地知的爆款。

这大略亦然52TOYS发展十年来最大的问题——“让东说念主既看得见,又记不住”,多位行业相关东说念主士如斯记忆。

不肯当泡泡玛特第二

张开剩余90%

2015年诞生的52TOYS,算得上“出身在罗马”。

其创举东说念主之一,亦然公司目下的CEO陈威,2000年底曾在北京饱读楼开过游戏店,起先是顺带卖卖日本、好意思国的游戏和动漫邻近,自后干脆转卖保藏玩物,并拿下万代、孩之宝和麦克法兰等国际闻明玩物品牌的代理经销权,还不错分销给其他末端零卖商。

52TOYS的另一个创举东说念主黄今,2008年时干预桌游《三国杀》及网罗版的采集开辟,这款游戏风靡寰宇前,他还有过带一后备厢《三国杀》卡牌“扫街”的经验。过往给与媒体采访时,他自述从小就心爱变形金刚、高达等变形玩物,算是“资深玩物艳羡者”。

其时,生息品这一国外IP还是训练的变现模式,国产游戏、动漫、电影等IP却仍在探索初期,这也意味着契机。2012年,这两个爱玩儿的北京男东说念主一拍即合,野心凭着二东说念主在产物遐想与开辟、市集拓展、销售渠说念开辟等方面的警告,作念中国原创的IP玩物。

用陈威的话说,他给国外好多玩物品牌作念过“月嫂”,对何如养孩子也门儿清。

(图/pexels)

于是,陈威与黄今共同创办乐自天成公司,最早为《三国杀》开辟生息品,比如甄姬、吕布等武将的模玩。亦然在这一过程中,被陈威定位为保藏玩物的52TOYS品牌得以酝酿。

彼时,泡泡玛特尚在代理销售国外IP产物,更像是杂货铺。52TOYS则还是运转作念自有IP、拿IP授权,开辟扭蛋、钥匙扣、组装模子、手办等从轻到重的生息品,剑指“中国的万代”。

不外转年,泡泡玛特押中遐想师IP MOLLY,盲盒+IP潮玩的模式运转升起,其于2020年底登陆港交所后,肃穆成了寰球熟知的中国潮玩赛说念代表。不愿意地,52TOYS也就此运转了被拿来与泡泡玛特对比的一世。

“52TOYS和泡泡玛特故事不雷同。”陈威曾在给与采访时屡次示意我方不测作念泡泡玛特第二,并强调二者的不同——泡泡玛特作念的是潮水玩物,52TOYS作念的则是保藏玩物,不仅限于盲盒,还包括手办、组装模子、变形机甲等,能开辟的IP类型也更为丰富。

在他看来,行业的确的发展主义是多元化,定位为潮玩会窄化企业和行业的发展空间。

从IP和品类上看,52TOYS照实长成了多元的步地。

招股书露馅,戒指客岁末,52TOYS领有NOOK、Sleep、Lilith、猛兽匣、Panda Roll(胖哒幼)等35个自有潮水、科幻及文化IP,以及《蜡笔小新》《猫和老鼠》《小黄东说念主》等80个授权IP;产物矩阵横跨静态玩偶、可动玩偶、发条玩物、变形机甲、组装玩物、毛绒玩物、生息邻近(如耳机壳、记念章、磁铁)等。

近似之下,配资平台网站52TOYS年均上新超500个SKU,目下共有约2800个SKU可供销售。

52TOYS产物品类。(图/招股书)

这也让52TOYS一度成为本钱的骄子。天眼查数据露馅,2017—2021年,其五年间共完成六轮融资,投资方包括启明创投、中金本钱、前海母基金等。2021年C轮融资时,其估值达到42.5亿元。

但仅仅行业第三

但问题是,陈威界说的更广的赛说念,还没能撑起一家更大的公司。

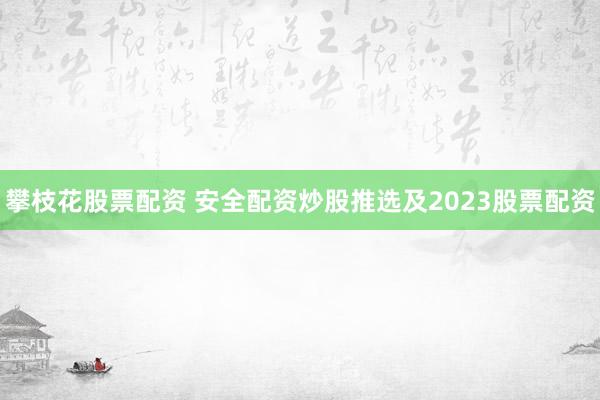

起码从营收上看,52TOYS与同赛说念的其他玩家差距不小。客岁,位居中国IP玩物市集份额第三的52TOYS,营收不考取一泡泡玛特的二极度之一、第二布鲁可的三分之一。

若把时分拉长,营收规模过期的同期,52TOYS的增长也不尽如东说念主意。

2022—2024年,52TOYS营收永诀为4.63亿元、4.82亿元、6.30亿元,其复合年增长率为16.77%。同期内,泡泡玛特营收从46.17亿元增长到130.38亿元,增长率为68.04%;布鲁可则从3.26亿元增至22.41亿元,增长率为162.19%。

52TOYS、布鲁可、泡泡玛特营收对比。(图/中国新闻周刊整理自招股书及财报)

“52TOYS营收规模有限且增速不高,主要归因于市集份额的局限性和品牌领略度较低。”盘古智库高档掂量员余丰慧示意,52TOYS尚未建立起弘大的品牌效应,花费者对其产物的认可感和真心度有待擢升。

这率先与其IP结构关联。

客岁,52TOYS来自授权IP的营收占比为64.5%。但在北京社科院副掂量员王鹏看来,52TOYS的授权IP好多并非独家,因而存在同质化问题。以其线下店排列中卓绝的迪士尼IP草莓熊为例,除迪士尼本人和52TOYS,泡泡玛特、名创优品及旗下潮玩品牌TOP TOY、POTDEMIEL蜂蜜罐等多家公司均开辟了相关产物。即便各家玩物载体形势有所不同,但也会安祥品牌各别化上风。

此外,科方得智库掂量负责东说念主张新原指出,比较于泡泡玛特,52TOYS的自有IP短少记忆点和延续性,会导致用户黏性不及。“短少风景级IP带动举座销售,品类漫衍导致单品类难以破损。”他记忆说念。

这大略不错从爆款系列的销售情况中窥知一二。招股书露馅,在52TOYS的产物中,2020年获取授权的《蜡笔小新》系列推崇卓绝,累计GMV超6亿元,其中3.8亿元来自客岁,约占公司全年GMV的四成;自有IP方面,其猛兽匣系列及Sleep系列三年累计GMV均在2亿元傍边。

52TOYS的蜡笔小新发条玩物。(图/招股书)

本站由 365建站 提供站群系统支持。

手脚对比,客岁,泡泡玛特旗下爆款IP中,THE MONSTERS在LABUBU热销带动下营收破损30亿元,MOLLY过20亿元,SKULLPANDA和CRYBABY也过了10亿元;布鲁可最畅销的四个IP产物系列,奥特曼、变形金刚、英雄无穷及假面骑士,营收永诀为10.96亿元、4.54亿元、3.10亿元、1.70亿元。(注:考虑到这两家并无GMV数据可径直对比,这里权且使用营收数据。)

其次,渠说念布局亦然戒指增长的原因。

招股书露馅,近三年,52TOYS营收中超六成来自经销商,包括玩物集合店、书店、电影院、便利店、游乐土等;戒指客岁底,其领有336家中国经销商和90家国外经销商,隐蔽进步20000个末端网点。自营渠说念方面,其在电商旗舰店外,还有品牌体验店、无东说念主零卖机等线下末端,但其品牌店已从2022年末的19家收缩至客岁末的10家,单是客岁,便关闭了6家门店。

“漫衍的渠说念难以酿制品牌协力,而自营店收缩导致体验式花费场景缺失。”主张期间数字掂量院首席掂量员唐树源分析。王鹏也示意,52TOYS目下倚重经销商模式,会导致品牌对末端按捺力弱,用户很难在花费过程中酿成明晰的品牌心智。

52TOYS也在招股书中坦承了依赖所带来的一系列潜在风险——经销商可能无法校服左券轨范,发生私行向次级渠说念售卖、麻烦价钱体系、私行使用品牌象征、进行不妥营销行为等步履,公司难以全程把控,从而可能影响品牌声誉、产物动销及举座库存水平。

相较之下,泡泡玛特则依靠自营门店和直营电商,建立起对销售、库存、价钱及用户体验的全链路掌控;布鲁可虽也作念渠说念分销,但聚焦垂直场景如母婴和考验门店,与品牌和产物的匹配度更高。

此外,在王鹏看来,52TOYS的多元品类虽能隐蔽更广的用户群,但也会导致用户对品牌的中枢领略暧昧,耐久可能安祥其市集竞争力。

发愤赢利到赚发愤钱

营收规模有限的同期,52TOYS的赢利能力也不算乐不雅。

招股书露馅,畴前三年,52TOYS的毛利率从2022年的28.87%擢升至2023年的40.47%,但客岁又小幅下落到39.92%。同期,泡泡玛特的毛利率永诀为57.50%、61.32%、66.79%,布鲁可为37.91%、47.33%、52.60%。

毛利率擢升之下,52TOYS的净亏空却仍在扩大。2022—2024年,其永诀净亏171万元、7193万元及1.22亿元,净亏空率从2022年的0.37%扩大到了客岁的19.37%。

其经调养净利润固然在2023年终了扭亏为盈,但畴前两年永诀独一约1900万元、3200万元。而客岁,泡泡玛特和布鲁可的经调养净利润永诀约是其100倍、18倍。

这也不禁令东说念主酷好,动辄有天价来回的潮玩行业,何如会有头部公司赢利赚得这样发愤?

一方面,授权IP挤压了52TOYS的利润空间。

张新原指出,授权IP营收占比高,也意味着其需要支付腾贵的IP授权用度——尤其是濒临有更高议价能力的大IP版权方。招股书露馅,客岁,52TOYS的IP授权成本达4575.5万元,占全年营收7.3%,而泡泡玛特的这一比例为3.9%。

而跟着迪士尼、三丽鸥等多个版权方的热点IP授权在本年到2027年接续到期,竞争的犀利、续约的不笃定性、分红比例的擢升等风险,也可能对其盈利能力进一步酿成冲击。

另一方面,产物线的漫衍让其难以通过规模化来裁减单元坐褥成本。

毛绒玩物、机甲、手办等不同品类在原料、坐褥进程与方式上有所不同,多品类矩阵之下,供应链复杂度被拉高。而凭证招股书,52TOYS的总计产物均托付第三方代工场制造,按旧例,其坐褥规模决定了对成本和后果的按捺。从其现时的营收规模来看,其按捺力相对有限。

“上游IP多为授权而非自有,中游坐褥依赖代工,卑鄙渠说念尚未酿成完竣上风。”张新原记忆,这让52TOYS尚难酿成我方的壁垒。

为了走出这样的窘境,52TOYS也作念了好多尝试。

2024年11月5日,园城黄金(600766)公告收到证监会山东监管局《行政处罚决定书》,经查明,园城黄金存在以下违法事实:

比喻加大对自有IP的干预。2023年,52TOYS配置猛兽匣IP委员会,筹办通过演义、漫画、有声读物等方式进行原创IP的实质延展,客岁第四季度肃穆推出漫画《猛兽匣:机甲纪元》。近两个月内,52TOYS还先后推出了CiCiLu、PoukaPouka、NINNIC三个新的潮水IP。

比喻出海。52TOYS的出海运转于2017年,初期以授权国外代理的方式先后进入日本、好意思国、东南亚等市集,到2022年5月运转布局国外电商。自2023年底,其授权品牌店先后在泰国、马来西亚、北好意思、新加坡等国度和地区开业,国外膨胀的步子运转大了起来。

不外,这些动作究竟能对公司功绩有多大的提欢乐用,目下来看,仍需时分考据。

在递交招股书前不久,52TOYS刚刚完成了新一轮策略融资,其估值来到42.7亿元,较四年前仅微增约2000万元。在这一布景下泓川证券-配资平台开户_券商配资,其所押注的保藏玩物故事,能否在二级市蚁合让本钱为之怡然买单,或也存疑。

发布于:广东省

泓川证券提示:文章来自网络,不代表本站观点。